⚠ 본 글은 투자 참고용 정보이며, 특정 종목·자산에 대한 투자 권유가 아닙니다. 모든 투자 결정은 독자 본인의 판단과 책임 하에 이루어져야 합니다.

1. 오늘의 묶음 화두

자정이 조금 지난 시각이었습니다. 손님이 두 분 남아 있었고, 카운터 위에 켜 둔 작은 조명 하나가 글라스 옆면에 반사되어 흔들리고 있었습니다. 저는 세 번째 잔을 닦으면서 그날 하루 들어온 숫자들을 머릿속에서 정리하고 있었습니다. 이 골목 지하에는 간판이 없습니다. 아는 사람만 내려옵니다. 그날 밤도 그랬습니다.

구석 자리에 앉아 있던 손님이 잔을 내려놓으며 말했습니다. “BGF가 이 정도면 GS는 어떻게 됐을까요. 둘 다 편의점 아닌가요.” 별다른 논리가 있는 말은 아니었습니다. 그냥 오늘 어딘가에서 숫자를 하나 봤고, 거기서 파생된 궁금증이었을 겁니다.

저는 잔을 천천히 내려놨습니다. “잠깐 보죠.” 하고 짧게 말했습니다. 이 자리에서 확신을 드릴 수 있는 사람은 없습니다. 저도 마찬가지입니다.

DART를 열어봤습니다. 2026년 5월 8일자 공시가 떠 있었습니다. BGF리테일 분기 실적이었습니다. 그 옆에 한화투자증권 리포트가 있었고, 연합인포맥스 기사가 하나 더 있었습니다. 날짜는 5월 9일이었습니다. 손님 질문에 답이 있을 것 같기도 하고, 없을 것 같기도 한 밤이었습니다.

2. BGF리테일(282330.KS) — 편의점 실적 서프라이즈

2.1 수치가 말해주는 것

BGF리테일의 2026년 1분기 매출은 21,204억 원이었습니다. 전년 동기 대비 5.2% 증가한 수치입니다. 그 자체로 나쁜 숫자는 아닙니다. 하지만 이날 밤 DART를 열어보게 만든 건 매출이 아니라 영업이익이었습니다.

영업이익이 381억 원이었습니다. 시장이 미리 계산해 두었던 전망치는 293억 원이었습니다. 30% 이상 웃돈 셈입니다. 이 수준이면 단순히 조금 잘 됐다는 게 아니라, 시장의 계산이 상당히 빗나갔다는 의미가 됩니다.

손님께 풀어 드릴 때도, 저는 이 30%라는 차이를 먼저 설명합니다. 전망치란 건 결국 지금까지 쌓아온 경험치와 가정들이 모인 숫자입니다. 그게 30% 이상 벗어났다면, 그 안에서 뭔가 변수가 작동했다는 의미로 보는 게 정직합니다. 단순한 계절 요인이었는지, 아니면 구조 안에서 변화가 일어난 건지—그게 다음 질문이 됩니다.

매출 5.2% 증가도 짚어볼 필요가 있습니다. 2만 1천억 원이 넘는 규모에서 5.2%를 더 얹었다는 건, 절대 금액으로는 상당한 숫자입니다. 편의점이라는 업태 자체가 포화를 논하던 때가 있었습니다. 출점이 한계에 왔다, 객단가도 한계가 있다, 같은 이야기들이 있었죠. 그 맥락에서 보면 이 숫자는 그냥 흘려 넘기기 어려운 수치입니다.

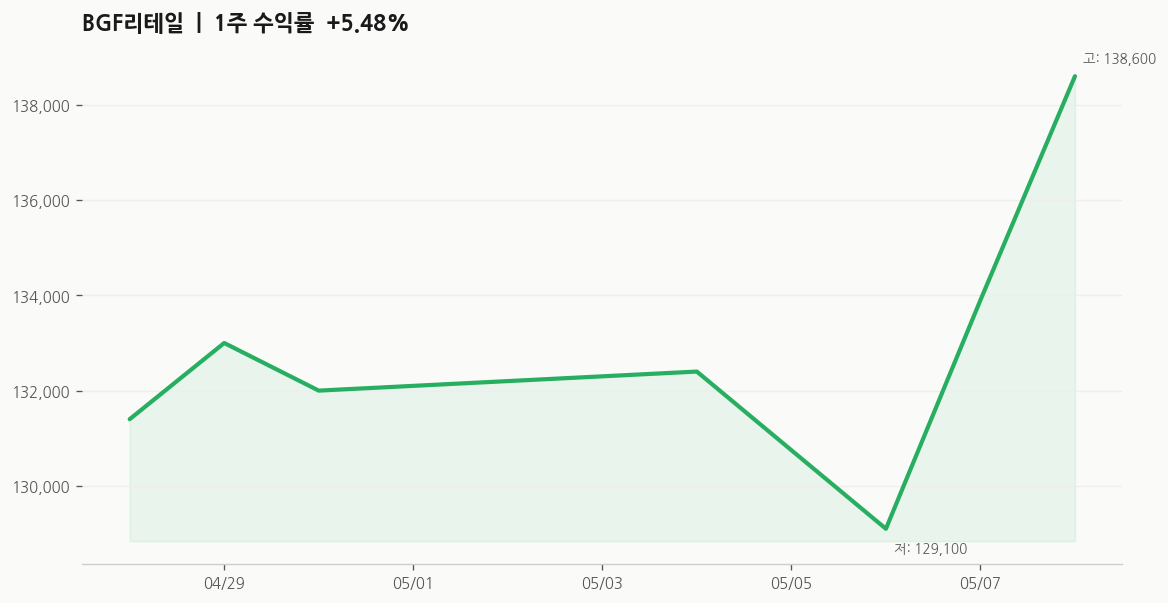

차트는 공시 이후 며칠간의 흐름을 담고 있습니다. 숫자가 발표된 뒤 시장이 어떻게 반응했는지는 차트에서 읽힙니다. 하지만 그 방향이 옳다고 단정하기는 어렵습니다. 시장도 틀릴 때가 있고, 이미 다 반영됐을 수도 있고, 아직 덜 반영됐을 수도 있습니다. 자정 넘어 이 골목에서 그런 판단을 확신하는 척 말하는 건 제 방식이 아닙니다.

2.2 구조적 개선인가, 시점의 운인가

편의점 업계에 대해 구조적 개선이라는 말이 나오고 있습니다. 리포트에서도 그 표현이 등장합니다. 하지만 구조적이라는 말은 신중하게 써야 합니다. 한 분기 숫자 하나가 구조의 변화를 증명하지는 않습니다. 다음 분기에도 비슷하거나 더 나아야 구조라는 말이 붙을 수 있습니다.

내수 소비 회복이 이번 실적의 주요 배경으로 언급되고 있습니다. 편의점이라는 업태는 내수 소비와 직접적으로 연결됩니다. 사람들이 밖을 더 많이 나다니고, 소비에 여유가 생기면 편의점 트래픽이 늘어나는 구조입니다. 1분기에 그 흐름이 있었을 가능성이 있습니다.

외국인 관광객 증가도 이 맥락에서 언급이 됩니다. 서울 도심, 명동, 홍대, 이태원 등 관광지 인근에 편의점이 촘촘히 박혀 있다는 건 이미 알려진 사실입니다. 관광객이 늘어나면 그 수혜가 편의점으로 이어지는 경로가 있습니다. 다만 이게 1분기 숫자에 얼마나 기여했는지를 수치로 분리해 보기는 어렵습니다. 리포트에서도 그 수치를 따로 제시하지는 않았습니다.

시점의 운이라는 표현도 씁니다. 날씨가 좋았을 수도 있고, 특정 프로모션이 잘 맞아 떨어졌을 수도 있습니다. 한 분기를 들여다보는 것만으로는 그 경계가 명확하지 않습니다. 이 점을 구별하는 데 한 분기가 더 필요하다는 식으로 두는 게 정직합니다.

편의점 업계의 구조적 개선이라는 표현이 리포트에 등장했다는 사실 자체는 기록해 둘 필요가 있습니다. 그 표현을 쓴 애널리스트가 어떤 근거를 들었는지, 그 근거가 다음 분기에도 유효한지 — 그걸 따라가 보는 게 자료를 직접 펴 보는 방식입니다.

3. GS리테일(007070.KS) — 신선식품 전략의 가능성

3.1 수치 추적

손님 질문의 출발점이 “BGF가 이 정도면 GS는?”이었습니다. GS리테일 숫자도 DART와 리포트에 있었습니다. 2026년 1분기 매출은 11,774억 원이었습니다. 전년 동기 대비 3.5% 증가한 수치입니다.

BGF리테일과 단순 비교하자면 매출 규모 자체는 절반 수준입니다. 21,204억 원 대 11,774억 원. 이 차이가 크게 보이는 건 사실입니다. 하지만 두 회사의 사업 구성이 완전히 같지 않기 때문에, 단순한 매출 규모 비교가 그 자체로 우열을 말해 주지는 않습니다.

성장률로 보면 BGF리테일이 5.2%, GS리테일이 3.5%입니다. 방향은 같습니다. 두 회사 모두 전년 대비 성장했고, 편의점 업태 전체로 놓고 보면 나쁘지 않은 숫자들입니다. 속도에서 차이가 있다는 걸 인식하는 정도로 두는 게 이 자리에서 할 수 있는 말입니다.

GS리테일의 경우 영업이익 수치와 전망치 대비 격차에 대한 언급은 이번 자료에 별도로 나오지 않았습니다. BGF리테일처럼 30% 이상 서프라이즈라는 표현은 없었습니다. 이 점은 그대로 전달하는 게 맞습니다. 있는 것을 부풀리거나, 없는 것을 있는 것처럼 쓰는 건 이 골목에서 통하지 않습니다.

3.5% 증가라는 수치 자체는 무난합니다. 편의점 업태에 내수 소비 회복이라는 바람이 불고 있다면, GS리테일도 그 바람을 받은 것으로 볼 수 있습니다. 다만 얼마나 받았는지는 세부 수치가 더 있어야 이야기할 수 있는 부분입니다.

3.2 신선식품 강화 전략의 배경

GS리테일에서 눈에 들어온 건 신선식품 강화 전략이었습니다. 한화투자증권 분석에서 이 부분이 언급됩니다. GS리테일이 신선식품 카테고리를 강화하는 방향으로 움직이고 있다는 내용입니다.

편의점에서 신선식품이라는 카테고리는 관리 난도가 높습니다. 폐기율이 따라붙고, 물류 인프라가 받쳐줘야 하고, 온도 관리도 필요합니다. 마진이 다른 카테고리보다 구조적으로 타이트할 수 있습니다. 그런데 왜 이 방향을 선택했느냐는 질문이 생깁니다.

한 가지 해석은 객단가와 방문 빈도입니다. 신선식품은 소비자가 반복적으로, 그리고 계획적으로 구매하는 카테고리입니다. 기름, 과자 같은 충동 구매와 다른 성격입니다. 편의점에서 신선식품을 살 수 있다는 신뢰가 생기면, 그 점포에 대한 방문 빈도가 달라질 수 있다는 논리입니다. 슈퍼마켓과의 경계를 편의점이 조금씩 허물어 가는 방향이기도 합니다.

또 다른 맥락은 1인 가구와 소형 가구의 증가입니다. 대용량을 사기 어려운, 혹은 사고 싶지 않은 가구가 늘어나는 환경에서 편의점 신선식품의 포지션이 달라질 수 있습니다. 근거리 쇼핑이 선호되고, 신선식품을 소량으로 살 수 있는 채널이 필요하다는 맥락과 이어집니다.

하지만 이번 원문에서 GS리테일 신선식품 전략에 대한 시장 반응은 확인되지 않았습니다. 전략이 발표됐다는 것, 그리고 애널리스트가 그것을 언급했다는 것까지는 있습니다. 그 전략이 매출에 얼마나 기여했는지, 수익성 측면에서 어떻게 작용했는지를 이번 자료에서 읽어내기는 어렵습니다. 이 부분을 모호하게 두는 게 정직합니다.

방향이 맞는지 여부는 시간이 말해줄 것입니다. 신선식품 전략이 다음 분기, 그다음 분기에 매출과 영업이익에서 어떻게 찍히느냐가 그 판단의 재료가 됩니다. 지금 이 시점에서는 “GS리테일이 이 방향을 선택했고, 한 애널리스트가 그걸 주목했다”는 정도로 기록해 두는 게 한계이자 정직입니다.

외국인 관광객 증가와 관련된 언급도 이 자리에서 빠뜨릴 수 없습니다. GS리테일도 관광 상권에 점포가 있습니다. 관광객 증가라는 변수가 두 회사 모두에 작용할 수 있는 맥락이고, GS리테일이 그 흐름 바깥에 있다고 보기는 어렵습니다. 다만 얼마나 직접적으로 연결되는지는 이번 자료에서 수치로 확인하기 어려웠습니다.

4. 잔 사이의 정리 — 편의점 두 집을 들여다보며

손님이 두 번째 잔을 비울 즈음 저도 자료를 다 훑었습니다. 정리해 드릴 수 있는 건 이 정도였습니다.

BGF리테일은 이번 분기에 시장 예상을 크게 웃도는 숫자를 냈습니다. 매출 21,204억 원, 영업이익 381억 원. 시장 전망치 293억 원 대비 30% 이상 높았습니다. 이건 결과이고, 그 안에 구조적인 무언가가 있는지, 일시적인 요인이 겹친 건지는 이 자리에서 단정하기 어렵습니다. 다음 분기 숫자가 나와야 비로소 이야기가 조금 더 선명해질 것입니다.

GS리테일은 1분기 매출 11,774억 원, 3.5% 증가라는 숫자를 냈습니다. 방향은 나쁘지 않습니다. BGF리테일만큼의 임팩트는 이번 자료에서 읽히지 않았지만, 그게 GS리테일을 다르게 봐야 한다는 의미는 아닙니다. 신선식품 강화 전략이라는 방향성이 있고, 그게 어떻게 전개되느냐가 앞으로의 관전 포인트로 보입니다.

두 회사를 묶어서 보면, 내수 소비 회복과 외국인 관광객 증가라는 업황의 바람이 편의점 섹터에 불고 있다는 해석이 가능합니다. 편의점 업계의 구조적 개선이라는 표현이 리포트에 등장했다는 사실도 기록해 둘 만합니다. 구조라는 단어가 맞는지는 시간이 증명해야 합니다.

이 골목에서 제가 말할 수 있는 건 숫자가 이렇게 나왔다, 그 숫자 뒤에 이런 맥락이 언급됐다, 그리고 모르는 것은 모른다는 것까지입니다. BGF리테일의 30% 어닝 서프라이즈는 사실입니다. GS리테일 신선식품 전략의 시장 반응은 이번 자료에서 확인되지 않았습니다. 이 두 가지를 헷갈리지 않는 게 중요합니다.

한화투자증권이 두 회사 모두를 다뤘다는 것, 그 리포트가 2026년 5월 8일에 나왔다는 것, 공시가 같은 날 올라왔다는 것도 맥락의 일부입니다. 연합인포맥스 기사가 그 다음 날인 9일에 나왔다는 것도 흐름을 읽는 데 필요한 사실입니다.

잔을 다시 닦으며 생각했습니다. 숫자는 과거입니다. 앞으로의 일을 미리 단정할 수 있는 사람은 없습니다. 이 편의점 두 집을 어떻게 볼 것인가는 각자의 판단이고 각자의 몫입니다. 제가 드릴 수 있는 건 오늘 밤 자료를 펴서 읽어 드리는 것까지입니다.

손님은 잔을 비우고 코트를 챙겼습니다. “다음에 또 봐요.” 계단을 오르는 소리가 들렸습니다. 조명은 여전히 흔들리고 있었고, 저는 다음 글라스를 닦기 시작했습니다.

5. 주의사항

이 글에 쓰인 모든 수치는 DART 공시(2026-05-08), 한화투자증권 리포트(2026-05-08), 연합인포맥스(2026-05-09)를 기반으로 합니다. 해석은 필자의 개인적인 시각이며, 투자 전문가의 분석이 아닙니다.

BGF리테일(282330.KS)과 GS리테일(007070.KS)에 대한 이 글의 내용은 각 회사의 특정 투자 행위를 권유하거나 방향을 제시하는 것이 아닙니다. 1분기 실적 수치는 공시 기준이며, 이후 정정 공시가 있을 경우 내용이 달라질 수 있습니다.

GS리테일의 신선식품 전략에 대한 시장 반응은 이번 원문 자료에서 확인되지 않았습니다. 이 점은 본문에서도 명시하였습니다. 독자께서 직접 최신 공시와 리포트를 확인하시는 것이 언제나 가장 정확합니다.

주식 투자에는 원금 손실 위험이 수반됩니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.